На протяжении XX века в мире противоборствовали две экономические системы: капиталистическая (рыночная) и социалистическая (плановая). B XXI веке продолжаются споры об их достоинствах и недостатках. Однако возможные экономические системы не исчерпываются лишь социализмом и капитализмом. Будущее принадлежит совершенно иной экономической системе, принципиально отличной как от капитализма, так и от социализма.

Будущее принадлежит системе опрокинутого рынка – экономической системе с опережающей по времени обратной связью между спросом и предложением, благодаря чему обеспечивается быстрый, устойчивый рост экономики. При системе опрокинутого рынка не бывает финансовых и экономических кризисов, не бывает дефицита или перепроизводства товаров. Самим механизмом своей работы система опрокинутого рынка гарантирует справедливое распределение благ между членами общества. При системе опрокинутого рынка становятся бессмысленными любые преступления, совершаемые с целью наживы, поэтому преступность в обществе практически отсутствует.

Самое главное, что даёт система опрокинутого рынка, – это возможность осуществить самую заветную мечту человечества – создать добрый и справедливый мир всеобщего процветания и благополучия. Такой мир с древнейших времён называли миром Царствия Божия на Земле, а процесс кончины прежнего мира и перехода к новому миру называли Светопреставлением (Апокалипсисом)

В этой главе последовательно рассматривается система опрокинутого рынка от момента её возникновения до момента торжества. Подробно рассматриваются её экономические эффекты и социальные последствия. Одним из экономических эффектов системы опрокинутого рынка является крах «Вавилона великого» рыночных отношений, а последствием – создание мира справедливости и процветания (мира Царствия Божия на Земле).

С экономической точки зрения Апокалипсис (Светопреставление) – это процесс становления и торжества системы опрокинутого рынка - экономической системы третьего тысячелетия.

Описываемый в этой главе реальный механизм Светопреставления (реальные экономические, социальные и политические процессы Апокалипсиса) иллюстрируется пророчествами и предсказаниями из Откровения Иоанна Богослова, из сказок-пророчеств А.С.Пушкина и произведений других пророков.

Эта книга не является толкованием предсказаний. Пророчествами лишь проиллюстрированы процессы перехода к Новому Миру.

Сразу после того, как в 1992 году в России была введена рыночная экономика (т.е. было допущено свободное ценообразование), началось внедрение системы опрокинутого рынка (СОР). Первым этапом внедрения системы опрокинутого рынка было распространение по стране схемы сотрудничества (СС).

К схеме сотрудничества необходимо отнестись с предельным вниманием, поскольку она является той самой «точкой опоры», которая позволяет «перевернуть мир». Схема сотрудничества – это «золотой ключик», который позволяет открыть заветную дверь в грядущий мир. Она позволяет совершить переход от рыночной экономики к системе опрокинутого рынка.

Схема сотрудничества является элементарным звеном системы опрокинутого рынка, в котором совершается элементарный акт товарообмена, причём этот элементарный акт товаробмена совершается по так называемой опрокинутой схеме.

В элементарном звене системы опрокинутого рынка используется механизм товарообмена, отличный от рыночного механизма товарообмена. Именно по этой причине система опрокинутого рынка принципиально отличается от рыночной экомомики и обладает многими удивительными экономическими, финансовыми и социальными эффектами.

Итак, начиная с 1992 года, разные фирмы, предлагая схему сотрудничества, рассылали по заводам страны чрезвычайно заманчивое «предложение о сотрудничестве» примерно следующего содержания.

Предлагаем Вам схему сотрудничества между нашей фирмой и Вашим предприятием, которая позволит реализовать любые планы развития Вашего предприятия и, одновременно, обеспечить работникам высокий уровень жизни.

Сотрудничество по предлагаемой схеме предусматривает поставку для Вашего предприятия и его работников любых товаров (работ, услуг) по ценам, составляющим не более 5% от их текущей рыночной цены. При этом количество поставляемых товаров (работ, услуг) более чем в 1,5 раза превышает возможные закупки Вашего предприятия из собственных фондов.

При сотрудничестве по предлагаемой схеме:

Сотрудничество по предлагаемой схеме как со стороны Вашего предприятия, так и со стороны нашей фирмы строго соответствует действующему законодательству, адаптировано к меняющейся налоговой системе и инфляции.

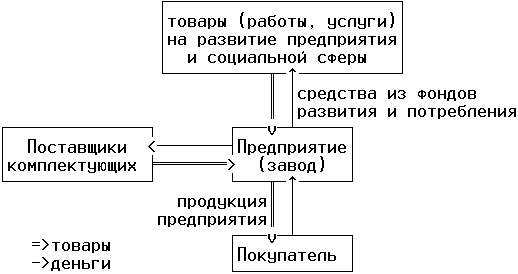

Прежде чем приступить к рассмотрению схемы сотрудничества разберём обычную (рыночную) схему деятельности предприятия, которое производит и продаёт свою продукцию (товары, работы, услуги).

Производя продукцию (товары, работы, услуги) предриятие (завод) несет издержки: покупает материалы, комплектующие, выплачивает работникам заработную плату и т.д. Совокупность издержек при производстве составляет себестоимость (С) продукции. Предприятие продает продукцию не по себестоимости, а по отпускной цене (Ц), превышающей себестоимость на величину наценки производителя. После продажи продукции и уплаты налогов у предприятия остается чистая прибыль, из которой формируются фонды предприятия (например: «фонд развития», «фонд потребления»), используемые для финансирования социальная сферы и развития предприятия. Структура отпускной цены на продукцию изображена на рис.10.1.1а.

(рис.10.1.1a)

Описанная выше обычная (рыночная) схема деятельности предприятия изображена на рис.10.1.1b.

(рис.10.1.1b)

Главные проблемы любого предприятия – это сбыт продукции и налоги. Про сбыт продукции речь пойдёт в следующем параграфе, а пока – про налоги.

Чем больше наценка производителя – тем больше прибыль и, увы, тем больше налоги. Налоги, сборы и другие обязательные платежи – это большая часть наценки, а прибыль – меньшая. Уменьшая наценку, можно уменьшить и налоги, но, при этом уменьшается и прибыль. А уменьшая прибыль предприятие сокращает свои возможности развиваться и финансировать социальную сферу.

Схема сотрудничества между посредником и предприятием решает проблему налогов для предприятия.

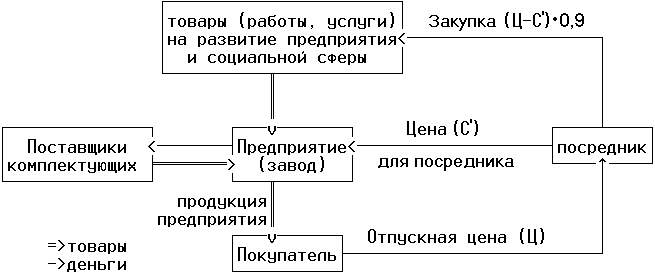

При сотрудничестве по описываемой схеме предприятие поручает посреднику продать свою продукцию по цене (C'), превышающей себестоимость (С) на символическую наценку (смотри нижнюю часть рис.10.1.2c). Чтобы подчеркнуть близость цены для посредника к себестоимости продукции, будем обозначать цену для посредника (С') той же буквой, что и себестоимость (С), но со штрихом.

(рис.10.1.1c)

Посредник продёт продукцию по отпускной цене предприятия (Ц), перечисляет предприятию цену для посредника (С'), оставляет себе «комиссионные», а на оставшуюся сумму покупает для предприятия и его работников заказанные предприятием товары (работы, услуги).

Посредник закупает для предприятия и его работников товары (работы, услуги) на сумму (Ц-С')•0,9, где:

С' – отпускная цена на продукцию для посредника;

Ц – цена, по которой посредник продает продукцию (обычная отпускная цена

предприятия на продукцию);

0,9 – коэффициент, учитывающий комиссионные посредника.

Схема сотрудничества между предприятием и посредником изображена на рис.10.1.1d.

(рис.10.1.1d)

Посредник закупает товары (работы, услуги) по текущим рыночным ценам, а затем продаёт их предприятию по чисто символическим, сколь угодно малым ценам. Т.е. посредник возвращает предприятию уже необлагаемую налогами наценку в виде заказанных предприятием товаров (работ, услуг) по символическим ценам.

Поскольку предприятие поручает посреднику продать свою продукцию по цене (C'), превышающей себестоимость на символическую наценку, то предприятие платит налоги с символической наценки (С'-С), а, на оставшуюся от этой наценки символическую прибыль, покупает у посредника нужные товары.

Поскольку по схеме сотрудничества товары (работы, услуги) поставляются на предприятие по крайне низким, чисто символическим ценам, то работники предприятия даже на минимальную заработную плату могут купить все, что им надо, через заводской отдел заказов. Предприятие же, в свою очередь, может не платить своим работникам большую заработную плату и экономить на выплатах сборов и отчислений с базой обложения по фонду заработной платы.

Схему сотрудничества между предприятием (заводом) и посредником можно уяснить на следующем примере.

Завод изготовил партию продукции себестоимостью С=100 млн.руб. Обычно завод продает эту партию по отпускной цене Ц=200 млн.руб. После продажи продукции и уплаты налогов у завода остается чистая прибыль 50 млн.руб., которую завод расходует на развитие производства и финансирование социальной сферы.

При сотрудничестве по описанной схеме завод формально поручает посреднику продать эту партию продукции по цене не ниже С'=102 млн.руб (т.е. чуть выше себестоимости). Посредник продает продукцию тому же покупателю по обычной отпускной цене завода (Ц=200 млн.руб), перечисляет заводу 102 млн.руб., оставляет себе 10 млн.руб., а на оставшиеся 88 млн.руб. закупает для завода, его работников и акционеров заказанные ими товары (работы, услуги) по текущим рыночным ценам. Закупленные по текущим рыночным ценам товары (работы, услуги) посредник продает заводу по символической цене (1 млн.руб.).

После уплаты налогов с суммы 102-100=2 млн.руб. у завода осталась чистая прибыль 1 млн.руб., на которую завод получил от посредника товары (работы, услуги) на 88 млн.руб.

В итоге, при сотрудничестве по описанной схеме завод получил товаров (работ, услуг) на 88 млн.руб. против обычных 50 млн.руб., а посредник получил 11 млн.руб. в виде комиссионных.

Необходимо отметить кажущуюся парадоксальную особенность схемы сотрудничества: поставляя предприятию товары (работы, услуги), посредник торгует «задом наперед». Кажется, будто бы посредник торгует себе в убыток (покупает ДОРОГО, а продаёт ОЧЕНЬ ДЕШЕВО) и при этом получает прибыль (что невозможно с точки зрения рыночной торговли). На самом деле посредник приобретает для предприятия товары (работы, услуги) не на свои деньги, а на деньги самого предприятия, поэтому может продать эти товары (работы, услуги) за сколь угодно низкую цену.

Такую схему торговли, при которой товары (работы, услуги) продаются по гораздо более низкой цене, чем они были куплены, можно называть опрокинутой схемой торговли, опрокинутой схемой товарообмена.

Поэтому схему сотрудничества в дальнейшем будем также называть опрокинутой схемой, а также будем говорить, что элементарным звеном системы опрокинутого рынка является опрокинутая схема товарообмена.

Не трудно заметить, что при сотрудничестве по опрокинутой схеме предприятие и посредник делят между собой не выплачиваемые предприятием государству налоги: посредник получает свою долю в виде «комиссионных», а предприятие – в виде товаров (работ, услуг). В свете этого необходимо описать способ, при помощи которого можно «привязать» схему сотрудничества к действующему законодательству.

Поскольку налоговое законодательство постоянно меняется, нет смысла описывать подробности «привязки» схемы сотрудничества к законам того или иного времени. Общая идея «привязки» схемы сотрудничества к налоговому законодательству изначально была такой:

Посредник заключал с предприятием договор комиссии (определение комиссии смотри в гражданском кодексе), в котором указывались:

Теперь о том, как посредник проводил по своей бухгалтерии такую сделку.

Бухгалтерский учет подобен костюму с множеством пронумерованных карманов (счетов бухгалтерского учета) и подкарманов (субсчетов), в которых лежат деньги (записаны на счетах). Бухгалтерские проводки по счетам (списывание денег с одного счёта и записывание их на другой счет) подобны перекладывание денег из кармана в карман. Вынимание денег из кармана – это кредит счета, засовывание их в карман – дебет счета, количество прошедших через карман денег – оборот счета, а остаток денег в кармане – сальдо.

Не всегда деньги в карманах (на счетах) принадлежат владельцу костюма. Для чужих денег есть специальные карманы (счета), например: активно-пассивный счет № 76 (по плану счетов 1992 года). Проводя по бухгалтерии схему сотрудничества, посредник держал деньги, поступившие за проданную продукцию предприятия, в кармане, предназначенном для чужих денег (т.е. проводил их по счету № 76), а «в реализацию» (на счет № 46) отправлял лишь комиссионные.

Отчитываясь о своей деятельности посредник указывал лишь доходы, полученные от посреднической деятельности (т.е. комиссионные), а сама схема сотрудничества оказывалась невидима в зеркале отчётности.

Не следует полагать, что схема сотрудничества является лишь одной из схем ухода от уплаты налогов. Выгода от схемы сотрудничества, которую извлекают предприятие и посредник – это лишь побудительный стимул («пентакли») призванный способствовать её распространению.

Схема сотрудничества – это «золотой ключик», которым открывается дверь в грядущее. А поскольку схема сотрудничества позволяет легко и быстро разбогатеть (озолотится), то потому этот ключик – золотой.

Надо отметить, что охвативший всю страну в 90-е годы хронический кризис неплатежей, финансовые кризисы (когда колдун Черномор путался в своей финансовой бороде) постоянно вызывали к жизни разные бартерные схемы, схемы взаимозачетов и т.д. В том числе оказывалась востребованной и схема сотрудничества.

Посмотрим, как начальный этап Светопреставления отражён в сказках-пророчествах А.С.Пушкина (о том, что Пушкин – пророк, – читай его стихотворение «Пророк»). Вот как в поэме-пророчестве «Руслан и Людмила» описан колдун Черномор, запутавшийся в собственной финансовой бороде:

…Хотел бежать, но в бороде

Запутался, упал и бьется;

Встает, упал; в такой беде,

Арапов черный рой мятется;

Шумят, толкаются, бегут,

Хватают колдуна в охапку

И вон распутывать несут,

Оставя у Людмилы шапку.

«Шапка старого злодея» оставалась у «Людмилы». И люд милый пользовался этой «шапкой»:

И шапку старого злодея

Княжна, от радости краснея,

Надела задом наперед.

Когда люд милый торговал по опрокинутой схеме сотрудничества «задом наперед» («надевал задом наперед шапку старого злодея»), он «пропадал в зеркале отчётности»:

Людмила шапкой завертела;

На брови, прямо, на бекрень,

И задом наперед надела.

И что ж? о чудо старых дней!

Людмила в зеркале пропала …

Хозяйственную деятельность, которая не отражается в «зеркале отчетности» принято называть «теневой экономикой». В 1990-х годах «теневая экономика» составляла большую часть экономики страны. Не трудно догадаться, что схема сотрудничества как раз и пребывала в той самой пресловутой «теневой экономике».

В поэме-пророчестве «Руслан и Людмила» Пушкин описывает как Людмила, невидимая под надетой задом наперед «шапкой старого злодея», похищала «позлащенные плоды в заветных рощах». Так люд милый при помощи схемы сотрудничества похищал налоги.

Эта глава была написана в 1990-е годы, поэтому некоторые примеры устарели в части цен на товары или номеров счетов бухучёта, указанных по плану счетов 1992 года. Однако экономический механизм системы опрокинутого рынка будет актулен всегда.